В чеках РРО акцизний податок відображається окремо

Акцизний податок з роздрібного продажу підакцизних товарів повинен відображатись у розрахунковому документі (фіскальному чеку) як окрема податкова група.

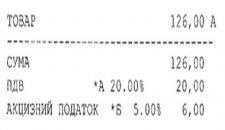

Так наприклад, якщо ціна товару без ПДВ становить 100 грн., а ПДВ – 20 грн., вартість з ПДВ – 120 грн. – група податку «А». Акцизний податок за ставкою 5% складатиме 6 грн. (120*5 %) – група податку «Б». Вартість товару з урахуванням всіх податків становитиме 126 гривень. І розрахунковий чек повинен включати такі рядки:

У зв‘язку з тим, що у частини РРО, внесених до Державного реєстру РРО до 01.01.2015 року, не передбачено механізм розрахунку акцизного податку з роздрібного продажу підакцизних товарів, у таких РРО дозволяється використовувати для обліку акцизного податку з роздрібного продажу підакцизних товарів алгоритм, який забезпечує нарахування суми 5% збору, розробленого виробником (постачальником) даних моделей РРО.

Для РРО, в яких не реалізовано механізм розрахунку додаткового збору, дозволяється для обліку акцизного податку з роздрібної продажі підакцизних товарів використовувати окремий віртуальний товар, який повинен мати назву «доп. акциз 5 відс.», відноситься до податкової групи, яка не є об‘єктом оподаткування, а ціна такого товару повинна дорівнювати 5 % від вартості реального підакцизного товару. Цей віртуальний товар не повинен враховуватись при ведені обліку товарних запасів на складах та/або за місцем реалізації.

ДФС України, листом від 31.01.2015 року № 1848/6/99-99-22-07-03-15 «Про зміни у законодавстві», надало роз‘яснення виробникам РРО та сервісним центрам по обслуговуванню РРО щодо програмування акцизного податку.

Білгород – Дністровська ОДПІ

ГУ Міндоходів в Одеській області